共働きなのにお金が貯まらないのはなぜ?家計の見直しポイントを診断!

共働きは本来、お金が貯まりやすい状況。二馬力になって収入が増え、生活費はシェアでき、お金に余裕ができるはず……なのですが、問題はこの時期の過ごし方。人生最大の貯めどきに、浮いたお金をしっかり貯蓄に回すか、気が大きくなってバンバン使うかが、将来の家計に大きく影響します。家計管理に不安がある人はぜひチェック!

教えてくれたのはこの人!

教えてくれたのはこの人!

食費はもちろん生活全般の節約術・ライフプランを見据えたお金の管理運用のアドバイスなどさまざまなメディアで活動中

Q.共働き夫婦、毎月いくら貯蓄できていたら大丈夫?

A.貯蓄額は「収入の10~30%以上」を目標に

貯蓄目標は「夫婦の収入や将来の目標によって変わります」と丸山さん。

●「収入」から考える

収入の10~30%以上を貯蓄として確保し、住居費を収入の30%以内に抑え、残りのお金で生活費やお小遣いなどのやりくりを。例えば社宅などで住居費が30%を大きく下回るなら、その分は貯蓄に回しましょう。

●「将来の目標」から考える

貯蓄は【教育】【住宅】【老後】の3本柱で別々に貯めるのが鉄則。以下の目安・考え方を参考にしましょう。ただし物価の上昇を考えると、20年後の教育費、30~40年後の老後費用は、さらに必要になる可能性も。

【教育】1人生まれたら月3万円ずつ積み立てを。大学入学~卒業まで必要な600万円以上が貯まります。親と離れて住む可能性があるなら、プラス400~500万円を目標に。

【住宅】物件価格の3割が頭金の目安。例えば4000万円の家を買うには1200万円の頭金が必要に。現状0円で5年後に買うなら、月20万円ずつ、またはボーナスも入れて年間240万円ずつ貯める必要があります。

【老後】30~40年後の老後は、よくいわれている「2000万円」では足りない可能性も。運用も併用して増やしましょう。特に掛け金が全額所得控除になるiDeCoがおすすめと丸山さん。月2万円を40年かけていくと1000万円貯まり、さらに運用で膨らむ部分は、そのときの物価に見合っている可能性が高いです。

そんな貯蓄目標を立てるのは難しい……そんな方はぜひ家計の見直しを。何が原因なのか、次のリストでチェックしてみて!

何から始めたらいい?

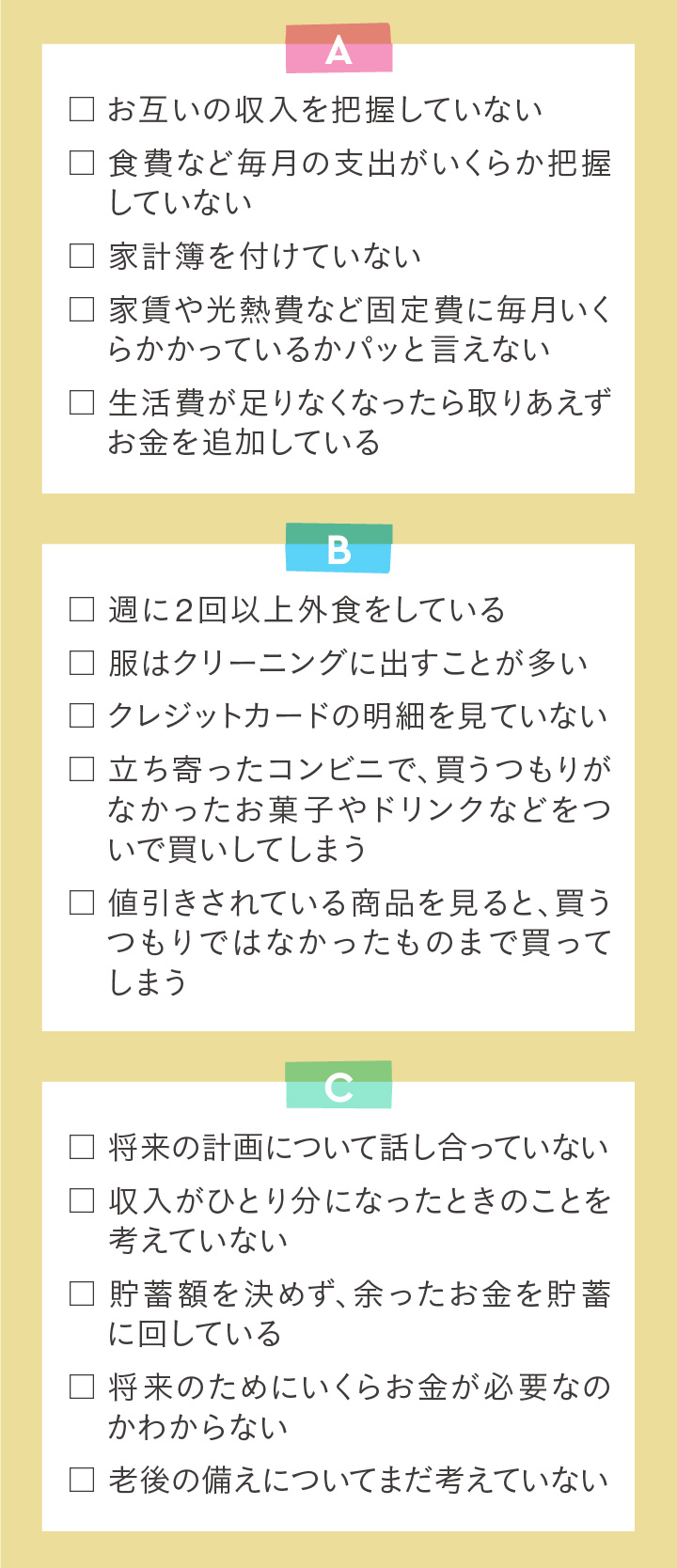

家計の見直しポイント診断

Aが多かった方→収支管理から始めよう

Bが多かった方→無駄な支出を見直そう

Cが多かった方→目標の貯蓄額を設定しよう

【Aが多かった方】 家計簿アプリを活用し、お金の収支を把握しよう

Aが多かった方は、家計が丼勘定になりがち。特に最近はキャッシュレス化が進み、現金を見ずに買い物をすることも増えているので、何にいくら使っているのか、使いすぎなのかどうかもわかりにくくなっているので注意が必要です。

そこで、まずはお互いの収入・支出の情報を共有するところから始めましょう。お金が一番貯まるのは、夫婦で共通の財布を持つことですが、抵抗があるなら、決まった金額を出し合うスタイルでもOK。いくらお金が入って、何でお金が出ていっているのかを夫婦で共通認識を持つことが大事です。

家計簿アプリを使い、キャッシュレス決済とひも付ければ、家計が簡単に管理・共有できますよ。

【Bが多かった方】 生活費の上限を決め、無駄を削ろう

Bが多かった方は、飲食などの「消えもの」、クリーニング代などお金で時間を買う人が多い傾向に。食費・光熱費などと細かく費目ごとに分けなくていいので、ざっくりと「固定費」「それ以外の生活費」くらいに分けて、上限を決めて生活する習慣を付けましょう。

まず、固定費の中で何か見直しができないか考えます。例えば携帯電話のプランを変更しよう、など。固定費は一度見直せばそれ以降もずっと出費を抑えられます。

次に、食費や日用品などを含むその他の生活費の見直しを。例えばカードを1枚にして、このカードで月に10万円までに抑える、などと決めれば管理も簡単です。

この場合も、1つ前の項目で紹介したように、家計簿アプリを導入するとチェックがしやすくなります。

【Cが多かった方】 将来の理想から逆算して目標貯蓄額を設定しよう

Cが多かった方は、将来の計画がぼんやりしていて、目先のお金しか見えていないかも。前半で解説したように【教育】【住宅】【老後】の3つのテーマについて夫婦で話し合い、こうしたい!が明確になったら、そのために何年までにいくら貯まっていないといけないのかを逆算して目標を決めましょう。

例えば今は家賃の高いマンションに住んでいるとして、「ここって共働き前提での家賃だよね」「産休・育休に入ったらどうする?」などのように、これから起こる可能性のあるさまざまなことを想定して話し合いを。

貯める目的と目標額がはっきり決まっているほど、お金は貯まりやすくなります。

From 編集部

メリハリのあるお金の使い方で楽しく将来に備えよう

共働きは二馬力で収入も多く、特に子どもを希望する人にとっては、子供がいない、もしくはまだ小さい時期は特に貯めどきと言えます。とはいえ、節約ばかりでは悲しくなってしまうもの。だから「お金の使い方にメリハリを付けることが大事」と丸山先生。例えばこだわりのないものは中古で買ったり借りたりするけれど、こだわるところにはお金をかける、などとすれば楽しく節約できそう。どこにこだわるのかを夫婦で話し合い、将来への備えも楽しんでやっていきましょう。

取材・文/前川ミチコ イラスト/Takada Chika D/ロンディーネ 構成/伊藤りつ子(編集部)

※掲載されている情報は2022年7月時点のものです

- 保険・家計

- 新婚生活

- 結婚準備全体

- お金

- 節約・貯蓄

- 新婚の家計

![]()